기업부설연구소

기업부설연구소 설립부터

실사에 대비한 맞춤형 관리까지!

중소기업과 중견기업의 연구 개발을 촉진하기 위한 기업부설연구소 제도는 기업 성장을 위한 초석이 됩니다.

의뢰 기업 여건을 파악하여 설립 가능 요건을 충족시킬 수 있는 전문 컨설팅을 진행하며 실무를 대행하고 있습니다.

기업부설연구소 설립 신고 제도 개요

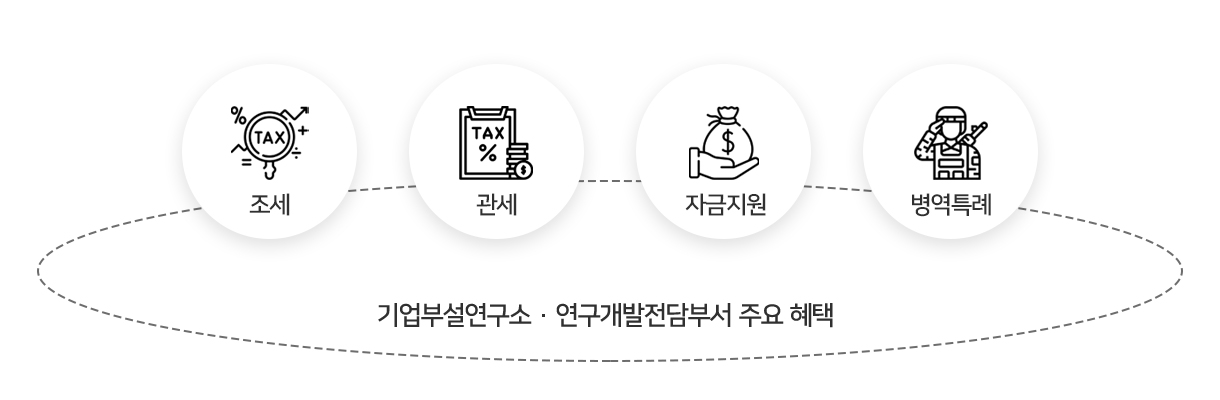

기업부설연구소 · 연구개발전담부서 설립 신고 제도는 일정 요건을 갖춘 기업부설연구소와 연구개발전담부서를 신고 · 인증함으로써 연구개발 활동에 따른 각종 조세 · 관세 · 자금 지원 및 병역 특례 등의 혜택을 부여하여 기업의 연구개발을 적극적으로 촉진 · 유도하는 제도입니다.

기업부설연구소 혜택

연구개발전담부서 혜택

기업부설연구소 혜택

1. 조세지원 혜택

- 연구 및 인력개발비 세액공제

- 연구 및 인력을 위한 설비투자에 대한 세액공제

- 기업부설연구소용 부동산에 대한 지방세 감면

2. 관세지원 혜택

- 연구 및 인력개발비 세액공제

3. 자금 지원 혜택

- 국가연구 개발 사업

4. 병역 특례 혜택

- 전문 연구요원 제도

연구개발전담부서 혜택

1. 조세지원 혜택

- 연구 및 인력개발비 세액공제

- 연구 및 인력을 위한 설비투자에 대한 세액공제

2. 관세지원 혜택

- 연구 및 인력개발비 세액공제

3. 자금 지원 혜택

- 국가연구 개발 사업 (일부 가능)

기업부설연구소 설립 과정

기업부설연구소 인적 요건

대기업

대기업 부설연구소

· 연구전담요원 수 10명 이상

중소기업

중기업 부설연구소

· 연구전담요원 수 5명 이상

국외에 있는 기업연구소(해외)

· 연구전담요원 수 5명 이상

연구개발전담부서

규모에 관계없이 동등 적용

· 연구전담요원 수 1명 이상

중견기업

중견기업 부설연구소

· 연구전담요원 수 7명 이상

소기업 부설연구소

· 연구전담요원 수 3명 이상 (단, 창업 일로 부터 3년까지는 2명 이상)

벤처기업 부설연구소 및 연구원 · 교원 창업 중소기업 부설연구소

· 연구전담요원 수 2명 이상

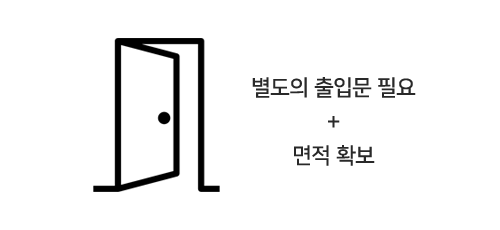

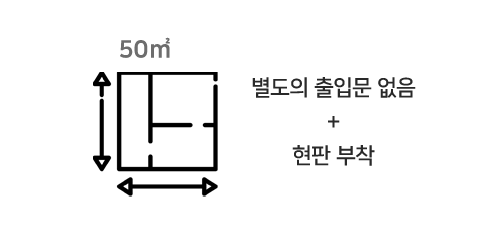

기업부설연구소 물적 요건

독립공간

사방이 다른 부서와 구분될 수 있도록 고정된 벽체로 구분하고, 별도의 출입문을 갖추어야 한다.

면적은 객관적으로 연구원이 관련 분야의 연구개발을 수행하는 데 적절한 크기로 확보해야 한다.

분리 구역

독립공간을 연구공간으로 확보하지 못할 경우 전용면적 50㎡ 이하인 연구공간을 다른 부서와 칸막이 등으로 구분하여 운영할 수 있다. (단, 연구소 현판을 칸막이에 부착)

연구개발 활동조사

연구개발활동조사 검증자료 의무 제출

R&D비용 세액공제 사후관리를 강화하기 위해 R&D 활동에 대한 증빙자료 제출 강화, 조특법 시행령9조 ‘R&D비용 세액공제 신청시 연구계획서와 보고서 함께 제출’로 개정됨

기업부설연구소(또는 연구개발전담부서) 인정 취소 사유에 따라 세액공제 배제시점이 차등 적용되며, 자료 미 제출에 의한 인정 취소는 인정취소일을 기준으로 세액공제에서 배제합니다.

연구개발 활동조사

| 연구개발활동조사 | 조사대상 | 조사내용 | 세액공제 신청 시 |

|---|---|---|---|

| 기업부설연구소의 연구개발 활동을 확인하기 위하여 국가적으로 시행하는 조사 |

전년도 12월 기준 기업부설연구소를 보유한 기업 | 기업일반, 연구인력, 연구개발비, 과제수행현황 |

세액공제 신청서, 연구 및 인력개발비 명세서, 기업 자체 작성한 연구자료 (5년간 보관 의무), 연구과제 총괄표 |